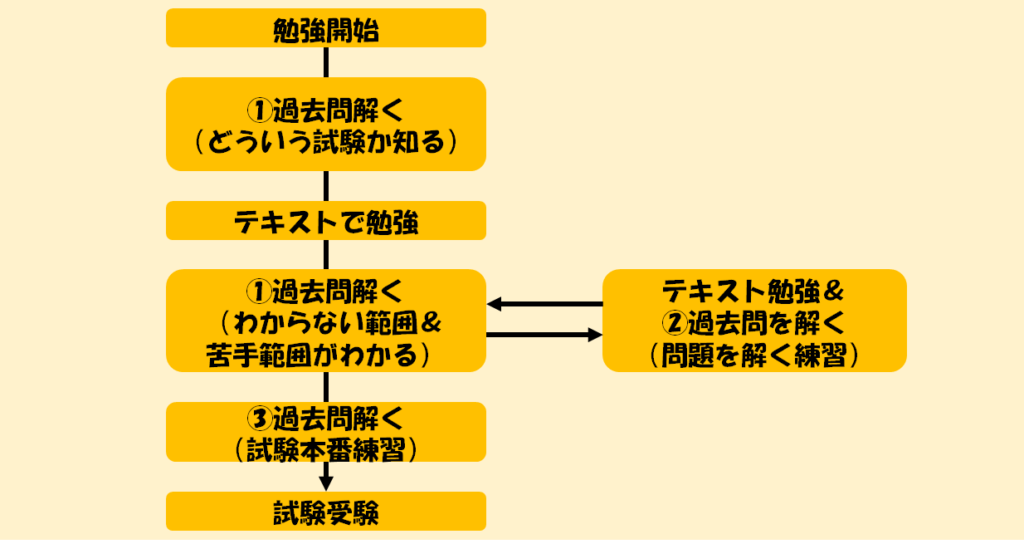

資格の勉強を進めるときに、このような悩みはありませんか?

・何から手を付ければよいかわからない

・教科書を読んでも試験で得点が取れない

この記事ではこのような悩みに答えていきます。

私は過去問を利用する勉強を推奨しています。

今回は、簿記2級を題材に過去問勉強法を解説します。

もちろん、中小企業診断士の試験勉強にも共通しますので参考にしてください。

過去問を使った簿記2級の勉強法

自分の経験

私は、簿記2級受験の前に2年連続で日商簿記3級の検定を受けてどちらも60点台で落ちてしまいました。

3級は70点合格なので、ぎりぎりで落ちる経験で悔しい思いをしています。

そのまま3級を受けてもよかったのですが3級を受けている時間もないので、いきなり2級を受けることにしました。

新入社員時代で簿記の知識は仕事でも必要でした。

そのため、学生の頃よりは簿記に対する抵抗感は減っていたと思います。

簿記2級の勉強時間と勉強スケジュールについて

勉強時間は全体で120時間位(簿記3級の勉強を除く)

勉強スケジュールは2013年1月中旬から2月下旬

当時の勉強方法について

TACの過去問題集を活用しました。

このシリーズの2012年度版を使いました。(かなり分厚いので持ち運ぶのは苦労します。)

持ち運ぶのだったら頑張って勉強しようという気持ちにはなります。

2022年度版はネット試験用に変わっているので、過去問ではありませんが、出題可能性の高い問題集となっています。

合格するための本試験問題集 日商簿記2級 2022年AW対策 [ TAC株式会社(簿記検定講座) ]

私は、以前にも簿記2級の勉強を少ししていたので、テキストは使いませんでした。

今思えばこのやり方が正しかったのかと言うのは少し疑問ではありますが、当時はテキストを読み込む時間もないと思っていたので過去問をひたすらやろうと考え付いたやり方になります。

勉強方法としては、商業簿記と工業簿記に大きくは2つに分かれますのでまずは商業簿記から実施しました。

過去問の商業簿記の範囲をひたすら問題を解きその都度わからないところは解説を振り返るという作業を繰り返していました。

わからない問題が出てきた時はすまほでネット記事を探すなどしてわからないところは確認をしていました。

工業簿記も同様です。

合格基準を確認する

日商簿記検定は70点で合格となります。

70点合格と言う事は逆に30点は落としてもいいと言うことになります。

そのため確実に70点が取れるようにまずはよく出る問題を確実に取ることが大事です。

過去問の10年分を見ると毎年のように出題されている問題(頻出問題)が出ています。

同じテーマが問われ方や表現を変えて出題されているケースがあります。

まずはこの頻出問題から解いていくことができれば過去問を振り返っていく際に復習にもなります。

過去問の使い方について

この当時の私は過去問はひたすら問題を解くための問題集として活用していました。

そのためすべての問題が実施済みだったので直前に練習として解くことができませんでした。

もし今の知識で勉強方法を変えるのであれば過去問を3パターンで活用するのがよいと考えています。

①現在の能力を確認するために解く

②分野を絞った問題を解く

③本番を想定した練習として解く

①現在の能力を確認するために解く

現在の能力を確認すると言うのは、最終的に必要な70点を合格するための知識レベルまで自分が今どこまで距離があるのかを図るために使います。

具体的には勉強を始めた際に一度試験と同じ時間でテストを解いてみます。

その際に全くわからない問題(問題の問われていることすらわからない)があれば時間が来る前に止めてもいいです。

ここで必要なことは、自分がどこまでわかっててどこまで今の力で解けるのかをまずは認識すると言うことです。

例えば70点合格の試験でこの時点で30点が取れたとします。するとあと必要なのは40点を上乗せするための勉強と言うことになります。

はじめにテキストを読み問題集を解いた後その後過去問をやると言う流れにすると、結局どれぐらいのレベルのインプットをすればいいのかがわからないままインプットに時間を使うことになります。

そのためできるだけ早い段階で最終的に必要な知識のレベル感を肌で感じておくということが大切になります。

②分野を絞った問題を解く

分野を絞った問題を解くと言うのは、過去問で毎年出題されている分野を出題回をまたいで連続で解くことで知識の定着を図るために行います。

商業簿記は仕訳の問題はほぼ毎年出題されています。

細分化すると仕訳の中でも貸倒引当金や建物の減価償却等はほぼ毎年形を変えて出題されています。

また資本金の計算などもこちらに含まれます。

そういった出題頻度が高い問題を1年分だけ解くのではなくて仮に3年分持っているとすると3年分の仕訳の問題だけを連続で解きます。

連続で同じ分野の問題を解くことで問題の定着も図ることができます。

また毎年出題されている中でも少しずつ違う問われ方をすることで自分がわかってないところにも気づくことができるようになります。

根本的に理解できていない内容があれば必要に応じてテキストに戻って理解しにいきます。

③本番を想定した練習として解く

本番を想定した練習として解くと言うのは過去問を1つ2つ残しておき本番を想定した練習を行うために行います。

過去問を全て使ってしまった場合は演習問題や想定問題集を1つ買っておくことがお勧めです。

なぜこのようなことが必要かと言うと、それぞれの問題が解けるようになっても通して時間以内に解くことができるのかどうかを測るためです。

また、分野を絞らず問題をみた場合に今自分がどこの問題を解いているかを理解できるようになり本番に対応するためです。

そのため試験本番の直前には本番形式での練習をするのがよいです。

もちろん解きっぱなしではなく試験日までにはそこでわからなかった問題も理解しておく必要がありますので数日前に実施することがお勧めです。

過去問を初見で解けない理由を理解する

簿記の勉強をしていて過去問を見たときに全く解けないことがあると思います。

ここからは、その理由を理解することで勉強しやすくなってもらいたいと思います。

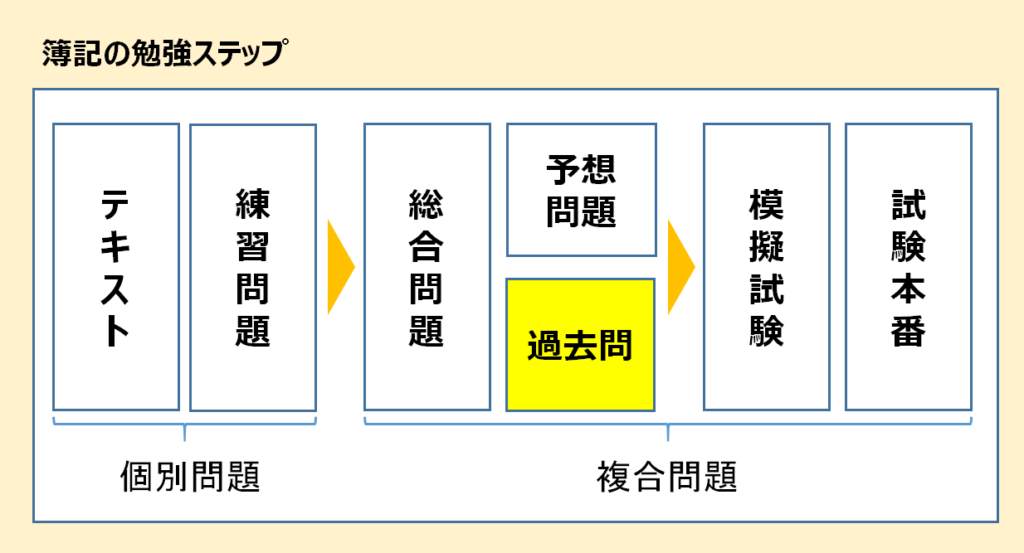

簿記の勉強ステップ

図では、市販のテキストなどで説明されている勉強のステップを私なりに解釈して図式化してみました。

この流れで行くと、テキスト個別問題を解くことによって個別の問題を解けるようになります。

その後、総合問題があり予想問題や過去問と流れていきます。

しかしここで私は問題があると思っています。

それは総合問題の数が少なすぎて予想問題や過去問を見たときに、今まで解いていた個別の問題と全く出題のされ方が違い、何からどうすればいいのかがわからなくなります。

これが簿記の勉強していてよく起きる個別問題と過去問が違いすぎる問題の原因になっていると思います。

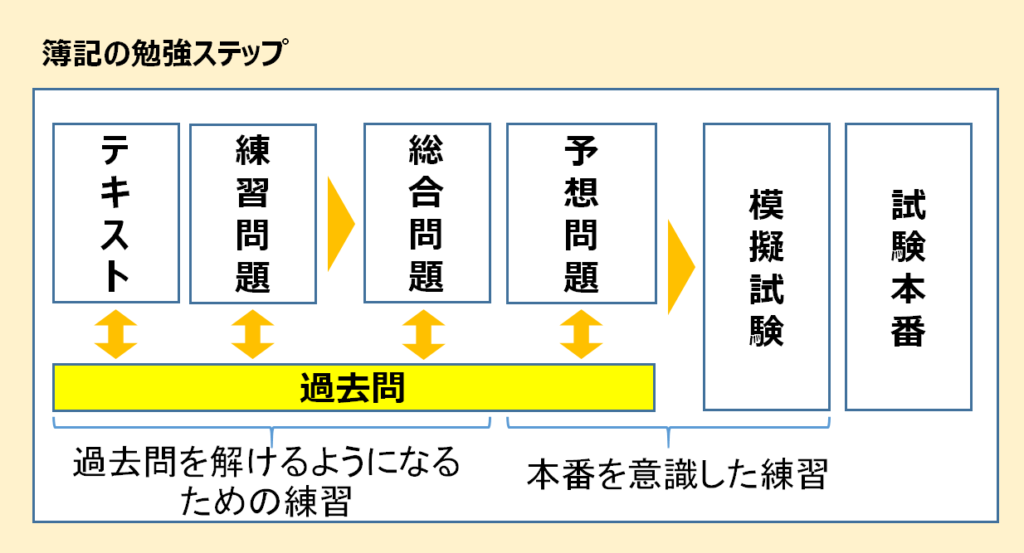

個別問題と総合問題の差をなくす方法

そこで私は過去問勉強法を推奨しているのですが、以下のような図にするとわかりやすいかと思います。

基本的にテキストでインプットしたり個別問題を解く際にもベースを過去問に置いています。

これは個別問題を解いた後に過去問を見て出題のされ方にギャップを感じてまた勉強し直すと言うことを防ぎます。

まずは、過去問を見てそれを解くために解き方がわからないときに、テキストや個別問題でその分野を練習する流れの勉強法になります。

もちろん、この場合でも過去問と個別問題に表記の仕方に差があると思うので直結しない部分もあり難しさを覚えることもあると思います。

ですが、このやり方だと過去問でわからないところを学んでいくため過去問を一通り勉強した際には過去問形式の問われ方で点数が取れるようになっているはずです。

また過去問をベースに勉強していくとテキストで過去問であまり出題されない分野は勉強せずに進んでしまうことになりますので、ある程度過去問を解けるようになった段階で足りない分野の知識を補うのが良いと思います。

勉強しても過去問が解けないときの対応方法

テキストをみても、過去問をやっても問題が解けないということもあると思います。

その理由を分解することで、つまづいたときの解決を図りましょう。

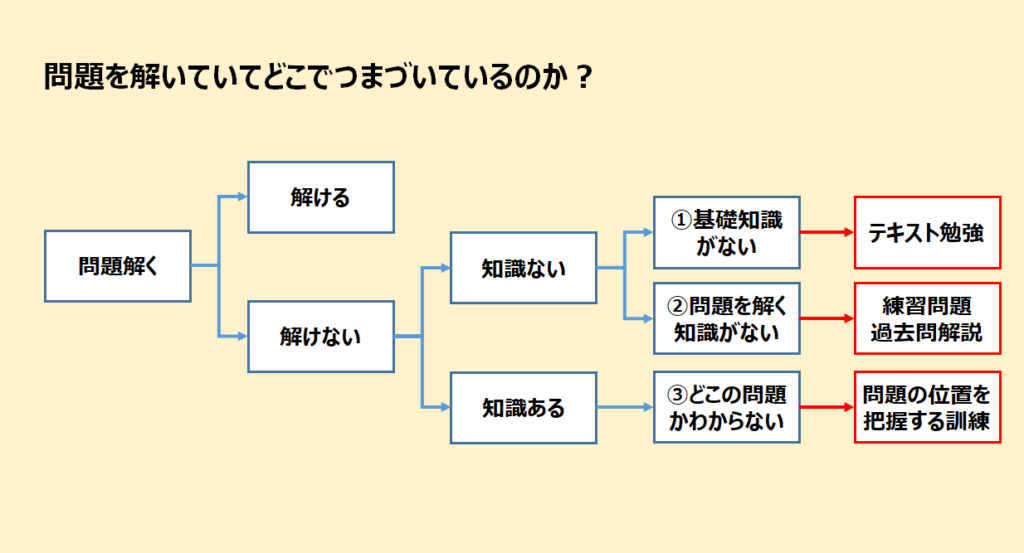

過去問が解けないときのパターン

過去問が解けないときのパターンは次の3つに分類できます。

①基礎知識がない

②問題を解く知識がない

③どこの問題かわからない

①は基礎知識の習得が必要なのでテキスト勉強に戻ります。

②は問題を解く練習をするため、練習問題や、過去問の解説を読んで訓練します。

厄介なのが、③のどこの分野を問われているのかがわからないという場合です。

問題を解いていてもわからないけど、いざ答えを見ると、「あ~これなら解き方分かったのに!」となってしまいます。

どこの問題かわかってないときの解決案

どこの問題かわからない場合には次のことを試してみましょう。

①類似の問題を複数解いて違いを理解する

個別の問題は解けるようになっていれば、類似の問題を集めて、連続で解くことで違いがわかります。

例えば、簿記2級だと、「標準原価計算」の問題を連続で解きます。(一つの単元の中に複数パターンの問題がある場合有効)

もしくは、「標準原価計算」を解いた後に、「直接原価計算」を解きます。(単元別の違いを違いを理解するのに有効)

②テキストの目次を覚えて問題がどこの問題か考えられるようになる

テキストの目次の大項目を見て、それぞれにどんな内容だったかを想起できる練習をします。

例えば、簿記2級だと「標準原価計算」「個別原価計算」「直接原価計算」って言葉で聞いてすぐにどんな問題が該当するか思い出せますでしょうか?

でも、テキストで各領域の問題を解いているときは、スイスイ問題が解けていると思います。

この状態では、各領域の問題が点で覚えられているけど、全体の位置づけが面で理解できていない状態なので、全体像を俯瞰して覚えることで、自分は今どこの問題を解いているのかがわかり、解法も考えやすくなります。(引っ張り出す頭の引き出しの数を絞ることができる)

ぴよきち

ぴよきちちょっとしたコツで問題が解きやすくなりますので、急がば回れで一度やってみてください。

まとめ

過去問の使い方は、次の3つです。

①現在の能力を確認するために解く

②分野を絞った問題を解く

③本番を想定した練習として解く

初見で過去問が解けない理由は、

テキストで学ぶ個別問題と本番で出題される総合問題で出題形式が異なるからです。

過去問が解けないのは次の3パターンです。

①基礎知識がない

→テキストに戻って知識習得を目指します。

②問題を解く知識がない

→練習問題や、過去問の解説を読んで訓練します。

③どこの問題かわからない

→類似の問題を複数解いて違いを理解する

→テキストの目次を覚えて問題がどこの問題か考えられるようになる

簿記の資格も、中小企業診断士の資格も同様に過去問の活用が大事になります。

本番を早くから意識することで必要な知識を効率よく身に付けて資格合格を目指しましょう!